Ekonomi

Mahfi Eğilmez: Türkiye’nin risk derecesinde son durum

*Mahfi Eğilmez Fitch Ratings şirketinin Türkiye’nin ülke kredi derecesini BB- (negatif)’den B+ (negatif)’e indirince ülke riski sorunu tekrar …

*Mahfi Eğilmez

Fitch Ratings şirketinin Türkiye’nin ülke kredi derecesini BB- (negatif)’den B+ (negatif)’e indirince ülke riski sorunu tekrar gündeme geldi.

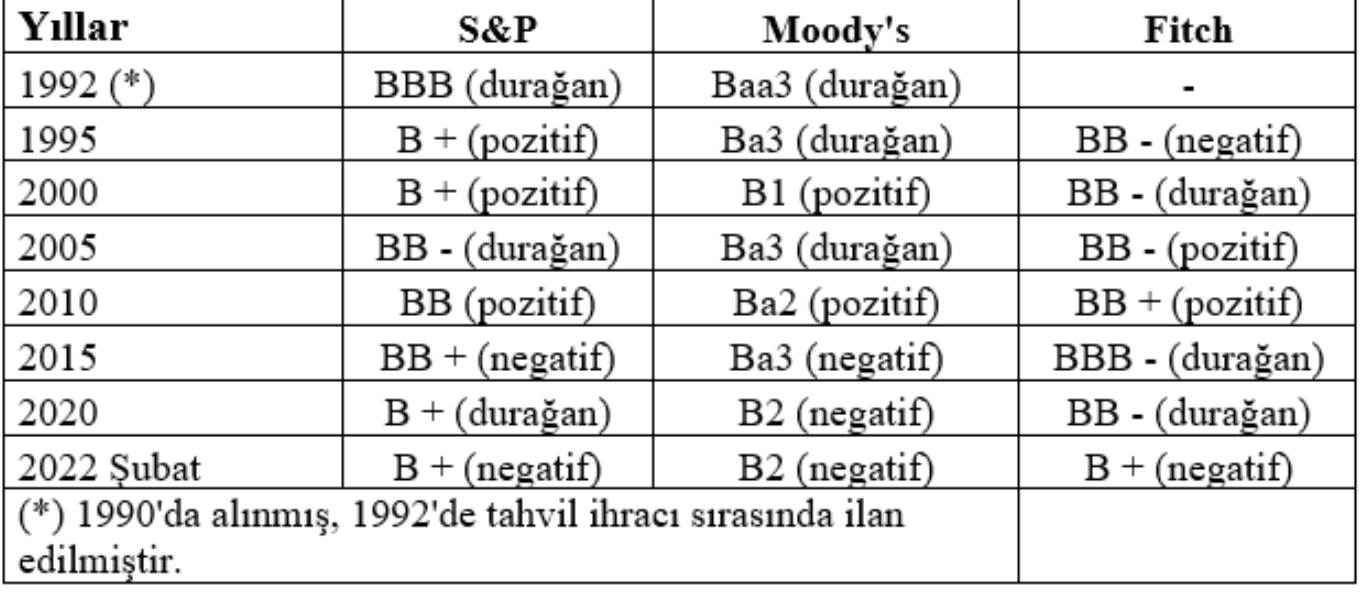

Ülke riski; yatırım yapılacak ülkede bu yatırımın yapılması ve geri dönüşüyle ilgili olarak var olan belirsizlikler ve bu belirsizliklerin yatırımcı açısından yaratabileceği kayıplar manasına geliyor. Ülke riskini etkileyen mevzular en önemli üç başlıkta toplanabilir: Siyasal riskler, ekonomik riskler ve toplumsal riskler. Bu risklerin ölçümü sonucunda ortaya çıkan dereceye reyting, riskleri ölçen kuruluşlara da reyting kuruluşları deniyor. Ölçümü en fazla dikkate alınan üç reyting kuruluşu var: Standard and Poor’s, Moody’s ve Fitch Ratings. Bu üç kuruluşun Türkiye için verdikleri reytinglerin durumuna kronolojik olarak bakalım (AAA en âlâ BBB yatırım eşiği onun altındakiler spekülatif dereceler, D yahut F batık manasına geliyor, bu harfler +, – ya da 1,2,3 üzere sayılar alıyor ayrıyeten yanlarında parantez içinde müspet, negatif, durağan üzere tabirler oluyor):

Reytingin asıl ölçüsü bir ülkenin vadesi geldiğinde borçlarını ödeyip ödeyemeyeceği yaklaşımı üzerine konseyidir. O nedenle borç verenler açısından örneğin demokrasinin olup olmaması ülke rezervlerinin seviyesinden daha kıymetsizdir. Çin’de demokrasi Türkiye’dekinden çok daha geride olduğu halde Çin’in rezervleri 3,5 trilyon dolar Türkiye’nin ise (swap hariç net rezervleri) eksi 50 milyar dolar olduğu için Çin’in reyting notları (S&P A+, Moody’s A1, Fitch A+) çok daha uygundur.

Tabloya nazaran Türkiye, reyting macerasına başladığı 1990 yılında BBB ile yatırım eşiğinde başladığı bu seyahatte bugüne kadar inişli çıkışlı bir çizgi izlemiş ve son olarak da yatırım eşiği olarak kabul edilen (S&P ve Fitch’e nazaran BBB, Moody’s’e nazaran Baa) hayli uzak bir seviyeye gerilemiş bulunuyor. Bu görünüm bize Türkiye’nin bu periyot içinde risklerini bir orta düzgün yönetmiş olsa da genel olarak yanlışsız yönetemediğini ve son periyotta de giderek artırdığını gösteriyor. Bilhassa swaplar hariç net rezervlerin eksi seviyeye gerilemesi bunun bir göstergesidir.

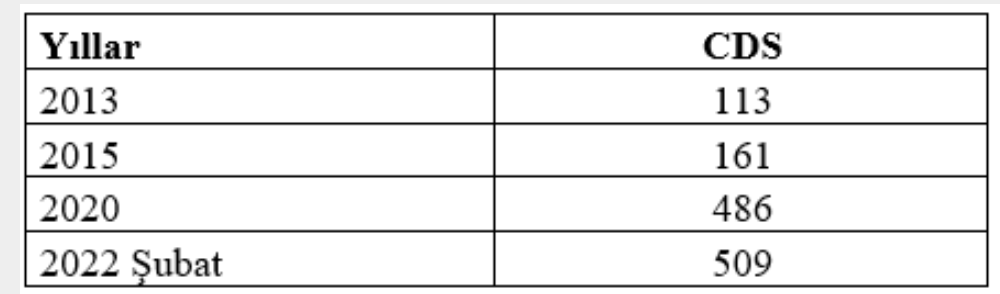

Bu ölçümlerin yanında bir de CDS primi var. Bir çeşit sigorta primi olarak kabul edilebilecek olan CDS, ülkenin sattığı tahvil bedelini ödeyemezse bu riski üstlenip garanti veren kuruluşlun ne kadar prim istediğini gösteriyor. Burada da 300 baz puan çok risk olarak kabul ediliyor.

Türkiye’nin bugünkü CDS primi 509 baz puan. Bu prim, 300 baz puanlık ‘aşırı risk’ sonunun çok ötesinde bulunuyor. Demokrasi ve hukukun üstünlüğü üzere bahislerde bizden geride olduğunu düşündüğümüz Çin’in CDS primi ise 54.

Özetle söylemek gerekirse bugün Türkiye, evvelki yıllara nazaran çok daha düşük bir reyting notuna ve yüksek bir CDS primine sahip. Bunun tek bir nedeni var: Risklerin yükselmiş olması. Türkiye’nin bugünkü meselelerinin tahlili için sadece iktisatta hakikat adımların atılması yetmez. Her ne kadar borç verenler asıl olarak borcun geri ödenebileceğine ait ekonomik ve finansal göstergelere baksalar da demokraside, hukukun üstünlüğünde geriye gidişin önünde sonunda iktisatta de kasvetler yaratacağını biliyorlar. Çin’de demokrasi de hukukun üstünlüğü de geçerli değil ancak mevcut durum berbata gitmiyor. Bu tıp değerlendirmelerde berbata gidiş, makûs olmaktan daha değerlidir. Türkiye’nin bu notları düzeltmesinin yolu toplumsal, siyasal ve ekonomik alanda ana akım diye küçümsenen kurallara geri dönmekten geçiyor.

Bu yazı Mahfi Eğilmez’in ferdî blogundan alınmıştır