Ekonomi

Minimum fiyatın üzerinde çalışanlar dikkat! Maaş tabloları ortaya çıktı

Hazine ve Maliye Bakanlığı Gelir Yönetimi Başkanlığının Gelir Vergisi Genel Bildirimi Resmi Gazete’de yayımlanarak yürürlüğe girdi. Yapılan …

Hazine ve Maliye Bakanlığı Gelir Yönetimi Başkanlığının Gelir Vergisi Genel Bildirimi Resmi Gazete’de yayımlanarak yürürlüğe girdi. Yapılan düzenlemeye nazaran, 2022 yılı için belirlenen taban fiyat fiyatı olan 5 bin 4 liradan yalnızca sigorta kesintileri yapılacak, gelir vergisi ve damga vergisi kesilmeyecek. Taban ücretliye net 4 bin 253,40 lira ödenecek.

AGİ UYGULANMAYACAK

Bildiride, istisnanın kapsamı ve uygulamasına ait ayrıntılı bilgilere yer verilirken, buna nazaran, minimum fiyatın aylık brüt meblağından emekçi toplumsal güvenlik kurumu primi ve işsizlik sigorta primi düşüldükten sonra kalan fiyatına isabet eden fiyatları gelir vergisinden istisna edilirken, istisnayı aşan fiyat gelirinin vergilendirilmesinde, hizmet erbabının ilgili aydaki gelirine ait verginin hesaplanacağı gelir dilim fiyatları ve oranları, istisna kapsamındaki meblağlar da dikkate alınarak belirlenecek.

İstisna nedeniyle alınmayacak vergi, ilgili ayda aylık minimum fiyat üzerinden hesaplanması gereken vergiyi aşmayacak. Yapılan düzenleme ile 1 Ocak 2022 tarihinden itibaren yapılan fiyat ödemelerinde taban geçim indirimi uygulanmayacak. İşte Resmi Gazete’de yapılan açıklamanın ayrıntılar:

MİNİMUM FİYATLI OLARAK ÇALIŞANLARDA GELİR VERGİSİ İSTİSNASI?

Hizmet erbabının fiyat gelirinin, ilgili ayda geçerli olan minimum fiyatın brüt meblağı kadar olması halinde, brüt fiyattan, personel toplumsal güvenlik kurumu primi ve işsizlik sigorta primi kesintisi yapılacak, gelir vergisi ve damga vergisi kesintisi yapılmayacaktır.

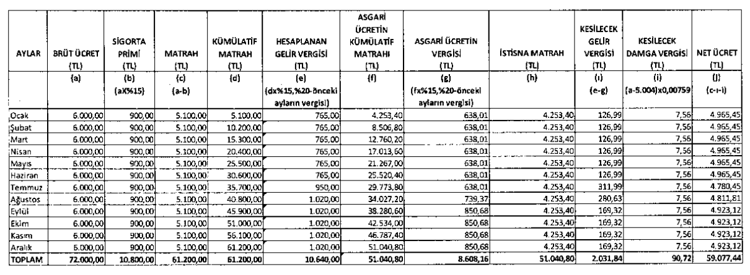

ÖRNEK 1 MAAŞ TABLOSU

Patron (A)’nın işyerinde taban fiyatlı olarak çalışan Bay (B)’nin, 2022 yılı için brüt fiyatı 5.004 TL’dir. Bay (B)’ye bu fiyatı dışında, mesai, toplumsal yardım, prim ve gibisi ayrıca bir ödeme yapılmamaktadır. Bay (B)’ye 2022 yılının ilgili aylarında yapılacak net fiyat ödemesi üstteki biçimde hesaplanacaktır. Hizmet erbabının taban fiyatıyla birlikte mesai fiyatı, toplumsal yardım, ikramiye üzere fiyat sayılan gelirler elde etmesi durumunda ise toplam fiyat gelirinin; ilgili ayda geçerli olan taban fiyatın aylık brüt meblağından emekçi toplumsal güvenlik kurumu primi ve işsizlik sigorta primi düşüldükten sonra kalan kısmı gelir vergisinden istisna olacak, bu fiyatı aşan kısım vergilendirilecektir. İstisna fiyatını aşan kısmın vergilendirilmesinde, istisna kapsamında olan matrah da dikkate alınarak vergi tarifesinin uygulanacak dilim ve vergi oranı belirlenecektir. İstisna suretiyle sağlanan menfaat taban fiyatın ilgili ayda hesaplanan vergisini geçemeyecektir.

ÖRNEK 2 MAAŞ TABLOSU

Patron (C)’nin işyerinde minimum fiyatlı olarak çalışan Bayan (D)’nin, 2022 yılı için brüt fiyatı 5.004 TL’dir. Bayan (D)’ye bu fiyatı dışında, aylık mesai ve toplumsal yardım olarak da 996 TL ödeme yapılmaktadır. Bayan (D)’ye 2022 yılının ilgili aylarında yapılacak net fiyat ödemesi üstteki formda hesaplanacaktır.

ÖRNEK 3 MAAŞ TABLOSU

Patron (E)’nin işyerinde taban fiyatlı olarak çalışan Bayan (F)’nin, 2022 yılı için brüt fiyatı 5.004 TL’dir. Bayan (F)’ye bu fiyatı dışında, Ocak ve Temmuz aylarında 10.000 TL ikramiye ödemesi yapılmaktadır. Bayan (F)’ye 2022 yılının ilgili aylarında yapılacak net fiyat ödemesi üstteki biçimde hesaplanacaktır.

ÖRNEK 4 MAAŞ TABLOSU

Bay (G), emekli olduktan sonra patron (H)’nin yanında minimum fiyatla çalışmaya başlamıştır. Bay (G)’nin fiyatından %7,5 oranında toplumsal güvenlik takviye primi kesilmektedir. Bay (G)’ye 2022 yılının ilgili aylarında yapılacak net fiyat ödemesi üstteki biçimde hesaplanacaktır.

TABAN FİYATIN ÜZERİNDE FİYAT GELİRİ ELDE EDENLERDEN GELİR VERGİSİ İSTİSNASI

Hizmet erbabının elde ettiği fiyat ve fiyat sayılan gelirlerinden 193 sayılı Kanunun 31 ve 63 üncü unsurunda yer alan indirimler düşülecek ve varsa Kanunun 23 üncü hususunun birinci fıkrasının (18) numaralı bendi hariç 23 ve müteakip hususlarında düzenlenen istisna kapsamındaki fiyat ödemeleri gelir vergisi matrahına dahil edilmeyecektir. Bu formda belirlenen gelir vergisi matrahına gelir vergisi tarifesi uygulanarak vergi hesaplanacaktır. Bu suretle hesaplanan vergiden istisna meblağa isabet eden vergi düşülmek suretiyle ödenecek vergi belirlenecektir. Bu istisna suretiyle sağlanan menfaat minimum fiyatın ilgili ayda hesaplanan vergisini geçemeyecektir. (2) Tam vakitli çalışmayan hizmet erbabına yapılan fiyat ödemeleri ile yeni işe başlayan ve işten ayrılan hizmet erbabına yapılan fiyat ödemelerine istisna tam olarak uygulanacaktır.

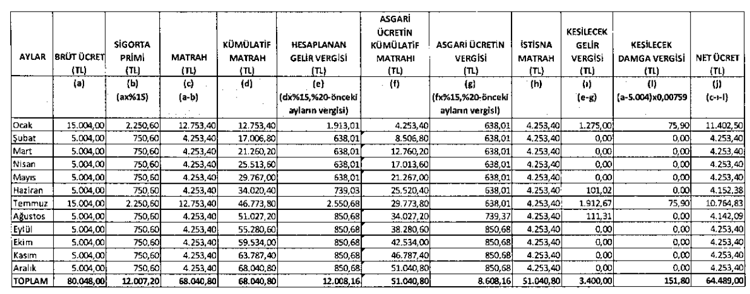

ÖRNEK 5 MAAŞ TABLOSU

Patron (I)’nın işyerinde çalışan Bay (İ)’nin, 2022 yılı için brüt fiyatı 8.000 TL’dir. Bay (İ)’ye ayrıca bir ödeme yapılmamakta ve Bay (İ)’nin 193 sayılı Kanunun 63 üncü hususu uyarınca, kesilen sigorta primi dışında bir indirimi bulunmamaktadır. Bay (İ)’ye 2022 yılının ilgili aylarında yapılacak net fiyat ödemesi üstteki biçimde hesaplanacaktır.

ÖRNEK 6 MAAŞ TABLOSU

Patron (J)’nin işyerinde çalışan Bayan (K)’nin, 2022 yılı için brüt fiyatı 9.000 TL’dir. Patron (J), ayrıyeten, Bayan (K)’ye çalıştığı her bir gün için yemek hizmetinde kullanılmak üzere yemek kartına günlük 34 TL, ulaşım hizmetinde kullanılmak üzere ulaşım kartına günlük 17 TL yüklemekte, çocuğunu gönderdiği özel kreş için de kreş işletmesine 193 sayılı Kanunun 23 üncü unsurunun birinci fıkrasının (16) numaralı bendi kapsamında 1.000 TL ödeme yapmaktadır. Bayan (K)’nin kendi ismine ödediği 500 TL şahıs sigorta primi ödemesi bulunmaktadır. Bayan (K), 3. derece (2022 yılı için 500 TL) engelli vergi indiriminden faydalanmaktadır. Bayan (K)’ye 2022 yılı ilgili aylarda yapılacak net fiyat ödemesi üstteki biçimde hesaplanacaktır.

ÖRNEK 7 MAAŞ TABLOSU

Bay (L) 10.000 TL brüt fiyat ile 16 Eylül 2022 tarihinde, patron (M)’nin işyerinde çalışmaya başlamıştır. Bay (L)’ye 2022 yılının ilgili aylarında yapılacak net fiyat ödemesi üstteki formda hesaplanacaktır.

ÖRNEK 8 MAAŞ TABLOSU

12.000 TL brüt fiyat ile patron (N)’nin işyerinde çalışan Bayan (O), 10 Ağustos 2022 tarihinde işten ayrılmıştır. Bayan (O)’ya 2022 yılının ilgili aylarında yapılacak net fiyat ödemesi üstteki formda hesaplanacaktır.

BİRDEN FAZLA PATRONDAN FİYAT ALINMASI DURUMUNDA İSTİSNANIN UYGULANMASI

Tıpkı vakitte birden fazla patrondan fiyat alınması halinde, istisna uygulaması, yalnızca en yüksek fiyatın elde edildiği patron tarafından gerçekleştirilecektir. Kelam konusu patrona bu durumu bildirme yükümlülüğü hizmet erbabına aittir. Birden fazla patrondan birebir fiyatta ücret alındığı durumda, istisnayı uygulayacak olan patronu hizmet erbabı kendisi belirleyecektir. İstisnadan faydalanılan patronda, istisnanın tamamından faydalanılamaması durumunda kalan meblağ için başka patronda istisnadan faydalanılması mümkün değildir.

—

Bu haber Milliyet.com.tr adresinden bot yazılımı aracılığı ile çekilip üzerinde spin, söz değiştirme üzere süreçler uygulanıp yayınlanmıştır. Haberin aslına ulaşmak için tıklayın.